Les Canadiens espèrent prendre leur retraite à 63 ans, sans dettes

Toutefois, le sondage indique également qu'au fur et à mesure que les Canadiens approchent de la retraite, ils sont moins optimistes quand il s'agit d'atteindre leurs objectifs d'épargne, et ils pensent qu'ils auront probablement encore des dettes à leur retraite.

Parmi les principales conclusions du sondage, mentionnons les suivantes :

• En moyenne, les Canadiens prévoient prendre leur retraite à 63 ans

• Quand on leur a demandé la raison pour laquelle ils souhaitaient prendre leur retraite, en définitive, la réponse la plus populaire parmi les Canadiens était que cette décision serait motivée par le fait qu'ils aient suffisamment d'épargne (37 %)

• Seulement 22 % des Canadiens sont d'avis qu'ils auront encore des dettes à leur retraite. Toutefois, des études précédentes de la Banque CIBC indiquent que parmi les Canadiens retraités, 54 % ont des dettes.

• Les baby-boomers de 55 à 64 ans qui prendront incessamment leur retraite sont moins susceptibles de penser qu'ils pourront décider de le faire en fonction de leur épargne (seulement 21 %). Ils croient plutôt qu'ils auront encore des dettes à leur retraite (31 %)

« Notre sondage de la Banque CIBC révèle que les Canadiens planifient épargner de l'argent et éliminer leurs dettes afin de prendre leur retraite au moment voulu, mais avec chaque année qui passe, ils sont moins optimistes à propos de leurs plans », a déclaré Christina Kramer, vice-présidente à la direction, Distribution Détail et Stratégie des canaux, Banque CIBC.

« Ces constatations mettent en lumière l'importance de se doter d'un plan et d'essayer de se rapprocher de ses objectifs chaque année, afin d'avoir la souplesse requise pour choisir quand et comment prendre sa retraite. »

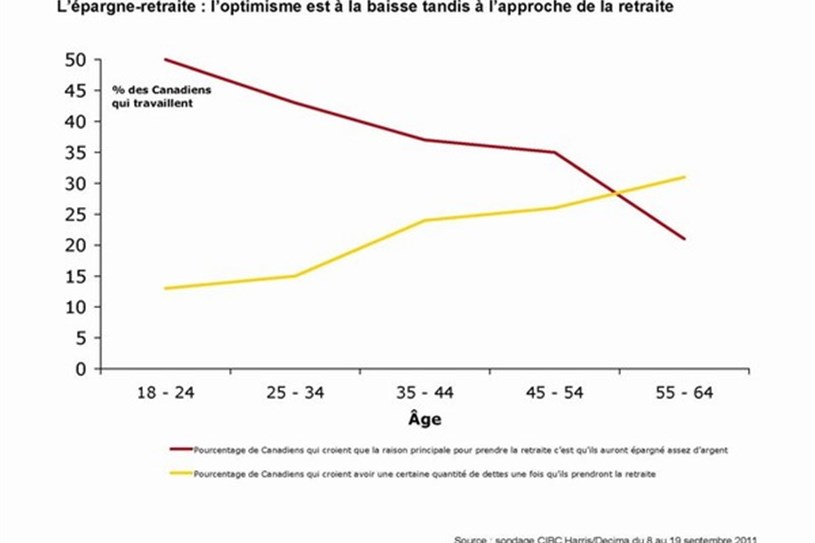

Selon une constatation clé tirée du sondage, au fur et à mesure que les Canadiens approchent de l'âge de la retraite, ils sont nettement moins optimistes quand il s'agit d'atteindre leurs objectifs en vue de la retraite :

• Par exemple, 43 % des Canadiens âgés de 25 à 34 ans croient pouvoir choisir de prendre leur retraite en fonction des épargnes qu'ils auront accumulées au cours de leur vie professionnelle

• Cependant, chez les premiers baby-boomers (entre 55 et 64 ans) ce chiffre est divisé par deux, passant à peine à 21 %.

Les Canadiens souhaiteraient aussi rembourser leurs dettes avant leur retraite, mais au fur et à mesure que cette date approche, ils sont plus nombreux à penser que ceci est peu probable :

• Par exemple, seulement 15 % des personnes âgées de 25 à 34 ans pensent avoir encore des dettes à leur retraite.

• Ce chiffre passe au double, soit à 31 % pour les personnes âgées de 55 à 64 ans.

Selon des sondages précédents de la Banque CIBC, les Canadiens croient qu'ils n'auront plus de dettes à l'âge de 55 ans, mais bon nombre d'entre eux n'atteignent pas cet objectif. Les dettes des Canadiens qui approchent l'âge de 63 ans, âge cible pour la retraite, peuvent limiter les fonds disponibles pour l'épargne et nuire ainsi à l'atteinte des objectifs d'épargne qu'ils s'étaient fixés.

PRINCIPAUX RÉSULTATS DU SONDAGE

Âge moyen auquel les Canadiens prévoient prendre leur retraite :

Moyenne nationale - 63 ans

Canada atlantique - 62 ans

Québec - 62 ans

Ontario - 63 ans

Manitoba/Saskatchewan - 63 ans

Alberta - 62 ans

Colombie-Britannique - 64 ans

Pourcentage de Canadiens, par tranche d'âge, qui croient que leur principale motivation pour leur départ à la retraite dépendra de l'épargne qu'ils auront accumulée :

De 18 à 24 ans - 50 %

De 25 à 34 ans - 43 %

De 35 à 44 ans - 37 %

De 45 à 54 ans - 35 %

De 55 à 64 ans - 21 %

Pourcentage de Canadiens, par tranche d'âge, qui s'attendent à avoir encore des dettes au moment de leur retraite :

De 18 à 24 ans - 13 %

De 25 à 34 ans - 15 %

De 35 à 44 ans - 24 %

De 45 à 54 ans - 26 %

De 55 à 64 ans - 31 %

Chaque semaine, la société Harris/Décima interroge un peu plus de 1 000 Canadiens au moyen du téléVox, son sondage téléphonique omnibus national. Les données du présent sondage ont été recueillies auprès d'un échantillon de 1 116 Canadiens actifs et de 683 Canadiens retraités entre le 8 et le 19 septembre 2011.

La marge d'erreur d'un échantillon de cette taille est de +/-2,9 % et de 3,7 % respectivement, 19 fois sur 20.

{kind=link}